个体户注销后就万事大吉了?小心被罚

发布日期:2023-03-17 16:52:38 浏览次数:

早前,南宁一个体户在依法注销后仍被罚款11万,到底是什么回事?之前不是一直说,公司个体户在不经营的时候要依法注销吗,但现在南宁这个个体户依法注销后仍被罚了。那么个体户主席后就万事大吉了?宏创君带大家了解一下。

我们先了解一下,以上所说的这个南宁个体户为什么在依法注销后仍然被罚款:

1、经营期间没有向税务机关领购过发票,无货物购进记录;

2、通过税务自助机开具12份增值税专业发票,价格合计11700000元,受票单位均是:南宁**防水公司;

3、资金往来记录存在异常。经营者个人账户自2020年7月28日开设至经营部注销,只收到上游企业“南宁**防水公司”转入资金11700000元,转入资金与经营部开具给“南宁**防水公司”的发票金额一致,形成资金回来11142000元,占开票金额95.23%。

4、受票方无法提供相应的物流信息,而该个体户及业主的银行流水记录均未发现有支付物流款项;

5、经营部银行流水记录未发现有支付正常经营所应该发生的房租、水电、工资等各项费用,不符合正常公司经营形式。

综合上述违法事实,根据《中华人民共和国发票管理办法》(国务院令第587号)第三十七条第一款的规定,对经营部虚开开票行为处以11万的罚款。

一、个体户注销后就万事大吉了?

很多老板以为只要企业注销后,税务局就不会再进行稽查,看完上述这个案例后,你还这么认为吗?在金税四期的背景下,对这方面的监控力度比以前更加强,因此宏创君提醒各位老板,千万不要以身试法!

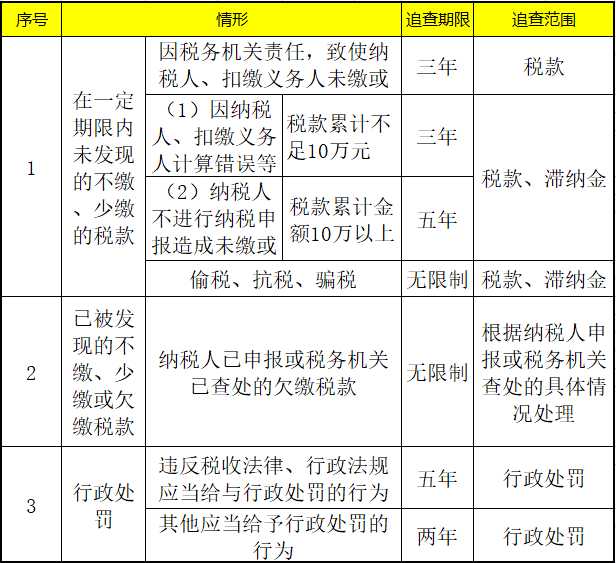

根据《税收征收管理法》规定,纳税人存在偷税、抗税、骗税情形的,将会被无限期追查。

二、个体户这12大涉税风险,抓紧自查

1、不设置账簿、不记账

《征管法》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发烧纳税义务之日起15日内,按照国家有关规定设置账簿。且《个体户工商户建账管理暂行办法》对个体工商户建账提出了明确要求:达到建账标准的个体户需要记账;达不到建账标准的个体户,需要建立收支凭证粘贴簿、进货销货登记簿。

2、未按规定报税

征管法的第六十二条规定:纳税人未按照规定的期限办理纳税申报的报税纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

3、不办理税务登记

根据相关法律法规:在营业执照签发之日起30日内要办理税务登记。一般情况下超过6个月未办理税务登记,工商局很可能直接吊销营业执照。

4、不缴纳社保

很多人认为个体户不需要缴纳社保,这种想法是错误的,交不交社保需要分情况的。

(1)没有雇员,可以不用缴纳社保:

《中华人民共和国社会保险法》第十条、第二十三条:无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。

(2)有雇员,需依法缴纳社保:

《劳动法》第72条规定:“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。”

《社会保险费征缴暂行条例》第12条规定:“缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。社会保险费不得减免。”

5、个体户不开设对公账户

个体户可以不开设对公账户,而由经营者个人账户进行收付款项,但这样容易造成公私不分,有逃税的嫌疑。

6、无经营场所,注册地址是虚拟的

有很多人利用个体户、个人独资企业的身份在税收洼地注册进行恶意税收筹划,这将是税务机关的重点稽查对象。

7、个体户业主取得的工资薪金作税前扣除

根据《个体工商户个人所得税计税办法》的规定:“个体工商户业主的工资薪金支出不得税前扣除。”个体工商户的业主从个体工商户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税。

8、增值税方面的涉税风险

(1)销售收入不完整:如现金收入、未开票收入,视同销售未入账报税;

(2)虚开发票:可利用小规模纳税人免征额优惠政策为其他单位虚开增值税发票;

(3)发票开具不合规:开票不及时,开票信息与业务不符等;

(4)进项税税额抵扣不合规:如收到发票信息与实际业务不符,将用于集体福利、个人消费等不能抵扣进项税额的项目进行了违规抵扣。

9、所得税方面的涉税风险

常见的八大涉税风险:

(1)收入不完整;

(2)与其他不属于经营所得的收入混淆;

(3)虚列成本费用,列支了不得扣除的支出;

(4)在有综合所得的情况下,计算应纳税所得额时仍然扣减费用6万元及其他扣除项目;

(5)个人、家庭费用与经营费用未能分别核算;

(6)扣除业主本人工资;

(7)长期零申报、不申报、或不按规定记账;

(8)以其他形式向个人支付的应税收入未依法代扣代缴个人所得税。

10、印花税等涉税风险

很多个体户认为自己不用缴纳房产税、印花税等小税种,这种想法是错误的,只要发生涉税业务的,就要缴纳相关的税费。

11、个体户账务处理

对账务处理不重视,随意入账所产生的风险。

12、不按规定报税工商年检

无论是个体户还是公司,都应当在每年1月1日至6月30日向工商行政管理机关报送上一年的年度报告。

(1)未按规定报税:

工商行政机关将处以200元罚款,并标记为经营异常状态,并通过企业信息系统进行公示。

(2)报告不实的:

工商行政机关可责令其15个工作日改正,逾期不改正,将其标记为经营异常状态,并予以公示。

以上是宏创君对于“个体户注销后就万事大吉了?小心被罚”的一些观点。有实际案例说明,不论是个体户还是公司,并不是说注销后就完全没事的,公司在经营的时候一定是需要合规合法进行纳税报税。可能有些企业老板对这方面并不了解,所以宏创君还是建议专业的事情叫给专业的人处理,如果有需要的欢迎随时联系宏创君。